1.

국제금융센터가 해외 자료를 정리해서 소개한 2025년 글로벌 은행권이 주목해야 할 트렌드 12선.

2025 뱅킹 트렌드] Forbes紙 등은 2025년 글로벌 은행산업이 당면한 도전에 대응하기 위해 주목해야 할 12가지 주요 트렌드를 소개

① 디지털 발전으로 ‘뱅킹 접근성’ 강화(Technology enables banking for all)

② 은행 규제 강화의 풍선효과(Regulators quest to eliminate risk is creating new risk)

③ 비즈니스 추진 시 ‘규모의 경제’ 중요성 부각(Scale matters more than ever)

④ ‘에이전틱Agentic AI’ 시대 도래(Customer experiences go back to the future)

⑤ ‘고객 중심’ 상품 전략으로 대전환(Product strategy: From siloed to inseparably connected)

⑥ 일자리 및 근무 방식의 변화(A different way of working)

⑦ 업무 변화를 ‘가치 창출 기회’로 활용(A shift from ‘waste out’ to ‘value in’)

⑧ ‘오픈소스’가 미래 은행 운영체계의 중심(The future is open source)

⑨ 프로그램 코딩 시 ‘상품 정의’가 중요(Traditional coding fades into the past)

⑩ 플랫폼 기업의 ‘혁신가 딜레마’(Platform providers face the innovator’s dilemma)

⑪ ‘보이지 않는 은행’의 부상(The rise of the invisible bank)

⑫ Save Now, Pay/Buy Later(SNPL or SNBL) 예금 혁신

자세한 내용은 첨부한 문서를 보시고 오픈소스와 리눅스를 설명한 부분만 소개하면 아래와 같습니다.

⑧‘오픈소스’가 미래 은행 운영체계의 중심(The future is open source)

1970년대 대부분의 은행들은 IBM의 OS/360이라는 단일 운영체제(OS)를 사용했으나 인터넷 보급에 힘입어 1990년대 초 대표적인 오픈소스 운영체제인 Linux가 소개되면서 관심이 점증

– Linux는 GNU General Public License로 무료 배포. 소스 코드 수정 및 배포가 가능한 오픈소스 커뮤니티의 자발적 참여로 빠르게 발전. 또한 안정성과 보안성이 높아 서버 및 임베디드 시스템에 널리 사용 오늘날 대부분의 신규 뱅킹 플랫폼이 Linux 시스템에 기반하고 있어 시장점유율이 꾸준히 증가하고 있는 추세. 이에 따라 Linux가 은행산업의 신규 공통기반common foundation으로 자리매김

– Linux는 거의 모든 클라우드도구 시스템의 가동에 있어 핵심 운영체제로 채택

– 아울러 은행권은 핀테크 오픈소스재단FINOS 등과의 파트너십 구축으로 미래 표준 수립을 위한 내부 코드를 공유

위 글중에서 우리와 생소한 항목이 있습니다.

FINOS, Fintech Open Source Foundation

위 재단에서 진행중인 프로젝트입니다.

2.

CBDC가 은행산업에 미치는 영향을 정리한 금융의 혁신과 경쟁촉진을 위한 중장기 전략 연구: CBDC 기반 은행산업 구조개편의 효과와 한계에 대한 이론적 검토입니다. 의외로 한국개발원 보고서입니다. 예상과 다른 은행산업 구조 재편이 보입니다.

CBDC를 다룬 또다른 보고서인 CBDC와 신속자금이체시스템의 경쟁과 협력입니다. CBDC와 FPS의 차이를 비교한 보고서입니다.FPS는 금융결제원이 제공하는 전자금융공동망과 비슷하지 않을까 합니다.

참고로 한국은행이 2025년에 발간한 한국은행과 지급결제제도입니다.

3.

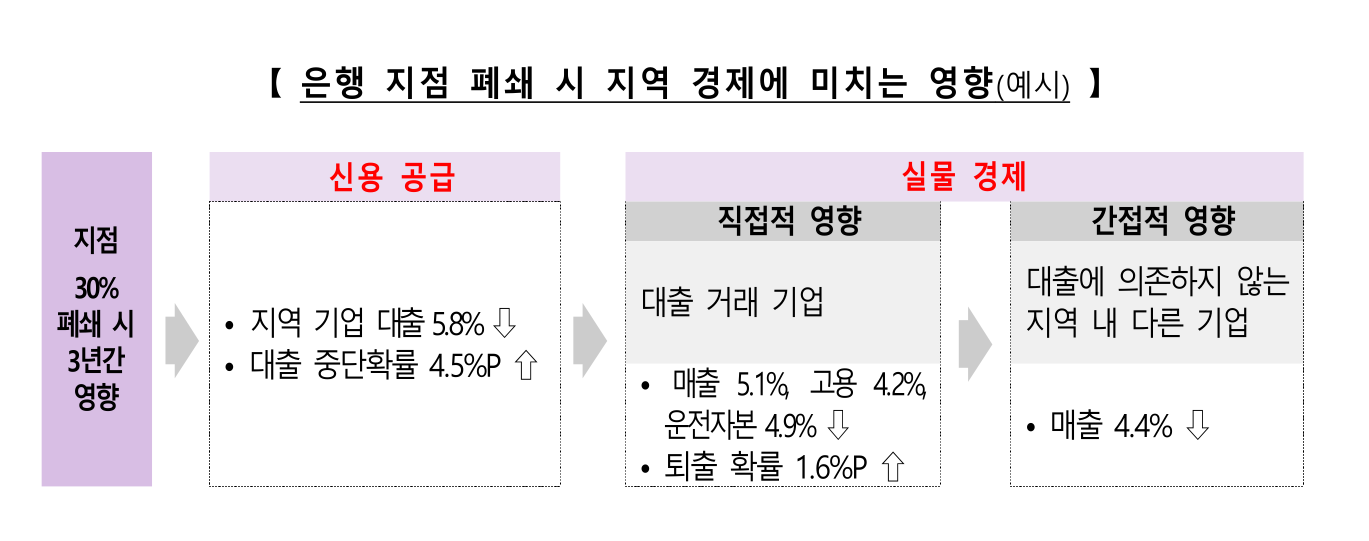

디지탈화의 영향을 은행이나 증권사 지점수가 줄어들고 있습니다. 이와 관련한 영향도를 분석한 보고서가 없었는데 예금보험공사가 은행 지점 수 감소가 신용 공급 및 실물 경제에 미치는 영향 : 스웨덴 사례 보고서를 내놓았습니다.

스웨덴에서는 디지털 금융 서비스 확산 등으로 ‘01년부터 ’23년까지 은행 지점의 2/3가 폐쇄되었으며, 이는 지역의 기업대출 등 신용 공급(credit supply effects) 및 실물 경제(real effects)에 부정적으로 작용

ㅇ 신용 공급 측면에서 일반 고객 대출은 직업, 소득 등 정형화된 정보(hard information)만으로도 비대면 대출 심사와 모니터링이 가능하지만,

ㅇ 기업 대출은 대면 영업 과정에서 취득한 비정형화된 정보(soft information)의 중요성이 크므로, 지점 폐쇄가 지역 기업 대출 및 경제 활동에 부정적 파급 효과를 초래

➡ 매출·자산 규모가 작은 소기업, 담보로 활용 가능한 유형자산이 부족한 기업, 부실 위험이 높은 기업일수록 은행 대출 감소 폭이 더 큼

➡ 은행 대출 감소는 해당 기업의 매출·고용 감소로 이어지며, 간접적으로는 지역 내 총수요 감소, 기업 간 대금결제 지연 등을 통해 지역 경제 활동을 위축시킴

{kind=link}